Apple ya acumula más valor que los 36 mayores bancos europeos

BI España

En un periodo marcado por las tasas de interés negativas, la salud del sistema bancario europeo es objeto de una discusión más o menos técnica sobre sus posibles repercusiones en la rentabilidad de las entidades.

Se trata de un debate académico, teórico, pero también práctico y político, como muestra la revuelta en el último consejo del BCE con respecto a la decisión de Mario Draghi de rebajar los tipos hasta el -0,1% y de reactivar la compra directa de bonos.

Pero a veces las cifras hablan más de mil argumentos y los que muestra en este gráfico representan no solo un hito y un signo de los tiempos, sino también una señal de alarma.

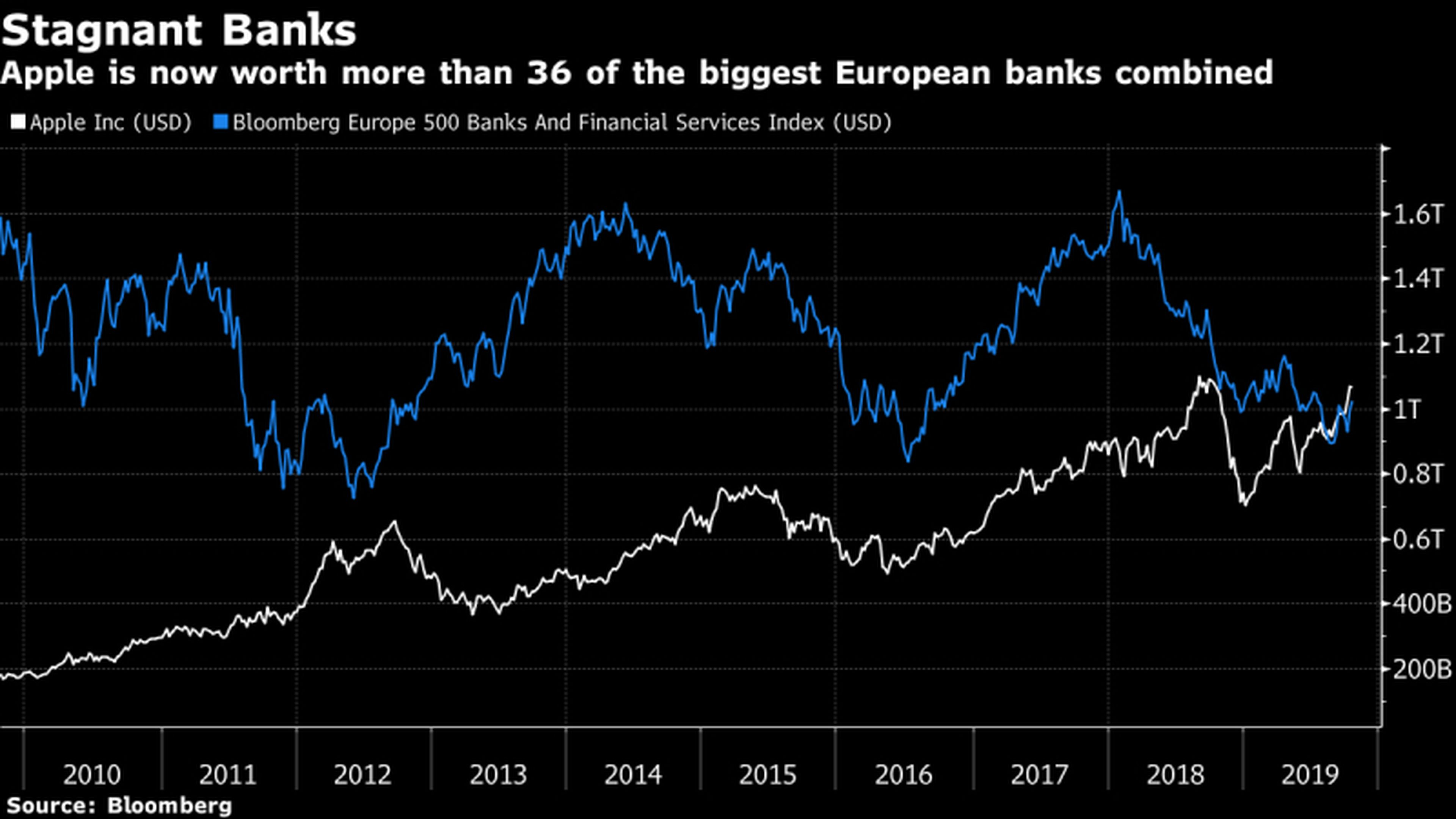

El pasado 18 de octubre, de hecho, el valor de cotización de Apple superó por sí solo el de los 36 bancos europeos que conforman el índice Bloomberg Europe 500 Banks. Es decir, el conjunto de entidades financieras que gestionan en conjunto unos activos totales valorados en 25 billones de euros y que emplean a más de 2 millones de personas, "vale" menos que la compañía de Cupertino.

Esto, obviamente, nos muestra a un auténtico gigante de un sector estratégico como el tecnológico pero que no es el motor del mecanismo de transmisión de crédito a la economía, real y financiera, de un espacio comercial con un PIB que oscila en torno a los 15,5 billones de euros.

Es especialmente interesante el comentario a este respecto publicado en Bloomberg por Andreas Treichl, presidente de Erste Group Bank de Austria, que ha asegurado que "estos datos nos cuentan una historia clara sobre el estado de estancamiento del sector".

¿Y qué ha provocado este dato tan desfavorable, Treichl? Obviamente, el impacto devastador y los efectos secundarios de la crisis global y la batalla con las tasas negativas, pero, sobre todo, la incapacidad de los políticos europeos para garantizar al sector "normas comunes que nos coloquen en condiciones de conseguir un desarrollo del mercado de la deuda y permitir a los bancos titularizar más préstamos".

El futuro de la banca europea: más consolidación a nivel continental, pero no en España

Para el presidente del Erste Group Bank, de hecho, “Europa estará destinada a una desventaja constante frente a Estados Unidos y otras partes del mundo que están trabajando para un desarrollo de sus mercados financieros que sea decididamente más rápido que el nuestro".

Y estas declaraciones de Andreas Treichl no se realizaron durante la pausa del café, sino durante una reunión del Instituto de Finanzas Internacionales en Washington, que se produjo el mismo día que Apple consiguió el histórico adelantamiento a los bancos europeos.

Es cierto que hasta 2014 los 36 bancos europeos incluidos en el índice contaban con un valor de mercado que superaba al de Apple en más de 1 billón de dólares (unos 898.000 millones de euros), por lo que hay motivos para sorprenderse, pero ante la receta de titulización masiva como salida, Treichl también tiene una opinión concreta: "Europa todavía tiene una gran oportunidad por delante, particularmente en los ámbitos medioambiental y de sostenibilidad".

En resumen, la sensación es que se quiere recurrir al verde, tan de moda hoy especialmente en Austria, teniendo en cuenta los resultados de los ecologistas en las últimas elecciones, para crear alegremente paquetes de préstamos, hipotecas y tramos de bonos etiquetados como sociales, sostenibles o climáticos para compensar las pérdidas de los tipos de de interés negativos, que se prevé que perduren en el tiempo. ¿Será esta la receta ganadora?

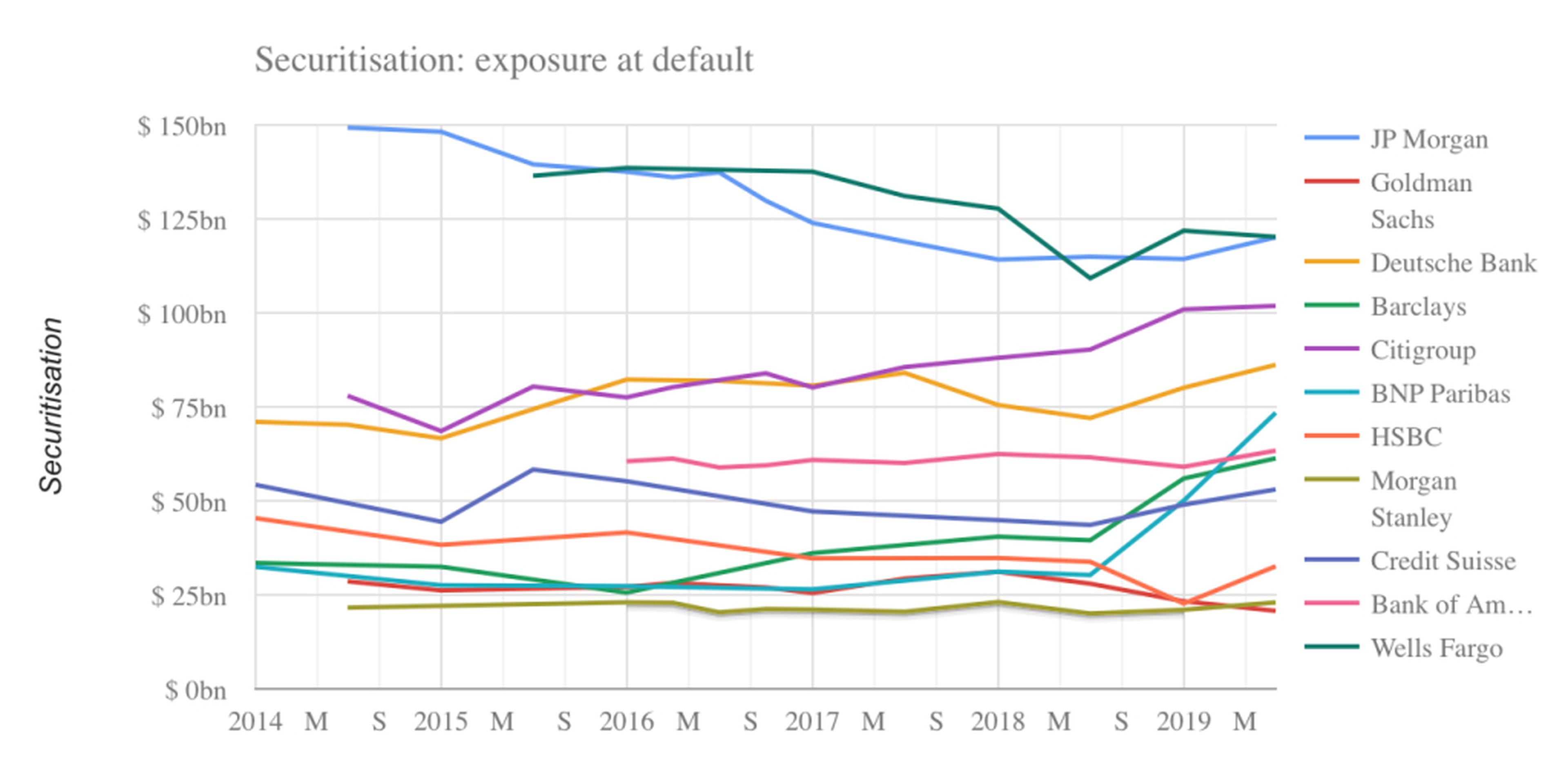

El siguiente gráfico nos muestra cómo, en el contexto global, en el último año ha habido solo 4 bancos europeos, BNP Paribas, Deutsche Bank, HSBC y Barclays, que han aumentado su exposición a la titulización, a menudo incluso en instrumentos sin riesgo como el CLO y, en general, en los préstamos apalancados titulizados.

Mientras, un postor como Goldman Sachs ha optado por descargar posiciones, aligerando el stock de riesgo. ¿Greta Thunberg, además de ser un ejemplo, se convertirá en una coartada conveniente para contrarrestar el bombardeo del fin del mandato de Mario Draghi?

Mauro Bottarelli artículo publicado por Business Insider Italia.

Conoce cómo trabajamos en Computerhoy.