¿Qué es el euro digital?

¿El dinero digital acabará jubilando a monedas y billetes?. La posible emisión de un euro digital combinaría la eficiencia de un instrumento de pago digital con la seguridad del dinero de banco central. Te respondemos a la pregunta y te explicamos en qué consiste este concepto, a continuación.

El 2021 ha sido, sin duda alguna, el año del auge de las criptomonedas, las finanzas descentralizadas y el desarrollo de los sistemas blockchain.

Tanto es así que gobiernos y grandes instituciones como el Banco Central Europeo buscan recuperar sus proyectos de monedas digitales y darles el último empujón para que salgan a la luz.

Veamos en qué consiste el euro digital y que ventajas nos aportaría su implementación en nuestra vida cotidiana.

- ¿Qué es el euro digital?

- 5 ventajas del euro digital

- ¿Qué diferencias hay entre una moneda digital y una criptomoneda?

- Cómo los bancos se están preparando ante este cambio: iniciativa Smart Money

- En busca de la primacía de la moneda digital en las grandes potencias

- Desventajas del euro digital

- ¿Cuándo estará listo?

¿Qué es el euro digital?

El euro digital es una perfecta fusión entre la utilidad de los pagos digitales y las criptomonedas con la seguridad de estar respaldos en el sistema por el Banco Central Europeo. Hablamos de un instrumento que hará más rápidos y sencillos los pagos, sin llegar a sustituir el dinero en efectivo (solo lo complementa).

Es lo que se conoce como una moneda digital emitida por un banco central, es decir, una CBDC. Una Central Bank Digital Currency no es más que la digitalización del dinero fiat, el dinero que usamos día a día.

Las transacciones seguirán siendo centralizadas por los gobiernos y será este quien, en última instancia, controle el ratio de existencias o flujo del dinero (esta dinámica determina la inflación o devaluación de la moneda).

"QUE ES EL EXCHANGE"

Y es que tener un red similar a la blockchain, pero al servicio de un organismo central, permitiría tener un control mucho más amplio de los gastos de los contribuyentes.

Cada operación hecha con esta moneda, aunque fuera de pocos céntimos, sería rastreable de una manera mucho más sencilla de lo que es actualmente y daría toda la información al BCE, evitando así actividades ilícitas. Y lo mejor de todo es que de cara a los usuarios de a pie, no va a suponer cambio alguno.

5 ventajas del euro digital

1. Posibilidad de seguimiento por parte de las autoridades y seguridad para los ciudadanos: al ser una moneda de naturaleza digital lo convierte en un activo de cambio mucho más seguro, pues se podrán rastrear todas las operaciones de naturaleza fraudulenta o ilegal.

2. Sería una alternativa al dinero en efectivo en situaciones extremas, como catástrofes o epidemias, en las que no se pudiese usar el efectivo y en las que los medios de pago tradicionales, como los cajeros automáticos, no funcionasen.

3. Reducción de barreras de entradas al acceso al sistema bancario de los ciudadanos: se reduce considerablemente las barreras de tener una cuenta o wallet para depositar tus euros digitales y poder transaccionar con ellos.

4. Elemento integrador a nivel europeo: en este sentido, supondría un factor dinamizador del proceso de digitalización, habilitando posibilidades de negocio hasta ahora inexistentes.

5. Mejora de la política monetaria al tener una mayor monitorización: los bancos centrales tendrán mayor contexto a la hora de tomar decisiones sobre la política monetaria de la moneda al tener más información y datos del uso de la misma.

¿Qué diferencias hay entre una moneda digital y una criptomoneda?

A diferencia de las dos grandes criptomonedas en la actualidad, bitcoin y ethereum, las monedas digitales con respaldo oficial estarán emitidas de forma centralizada y contarán con la protección de sus entidades.

Una de las diferencias entre un euro digital y un bitcoin es su forma de emisión. En el caso de las criptomonedas encontramos el minado por parte de cualquiera como forma de emisión, mientras que con la CBDC, solo el BCE puede emitirla.

Además, los estados pueden emitir sin un límite, mientras que, por ejemplo, la masa monetaria del bitcoin está predefinida y no superará los 21.000.000.

Otra de las principales diferencias que tendría una moneda digital respaldada por un banco central es su poca volatilidad, en comparación con la que exhiben las criptomonedas hoy en día.

Cómo los bancos se están preparando ante este cambio. Iniciativa Smart Money

Los 16 principales bancos españoles y el Banco de España colaboraron en una iniciativa que dio comienzo en noviembre de 2020 como primera prueba y que finalizó en verano de 2021.

Esta prueba conocida como Smart Money tuvo a Iberpay como entidad coordinadora y se llegó a una grata conclusión: incorporar el euro digital abriría la puerta a importantes innovaciones financieras y nuevos modelos de negocio para empresas y entidades financieras, acelerando el proceso de digitalización de la economía y de la sociedad.

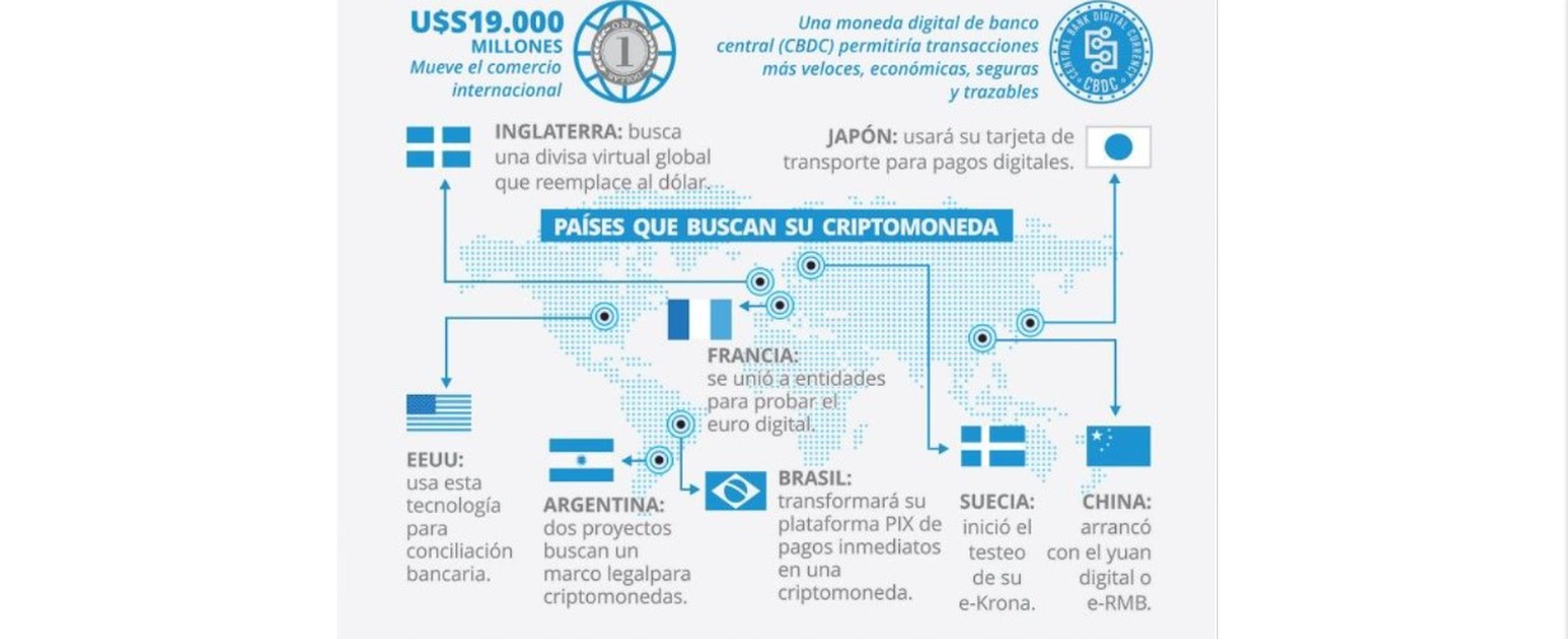

En busca de la primacía de la moneda digital en las grandes potencias

No es nuevo el interés de los bancos centrales y de los gobiernos por el desarrollo de las monedas digitales. El Banco Popular de China es el primero que comenzó, aunque todavía no han lanzado de forma oficial el yen digital.

Se trataría de una moneda de curso legal en el país asiático y que podría ser convertida en papel moneda con una paridad monetaria de 1 a 1, es decir, no supondría ningún cambio en el poder adquisitivo, un es digital sería igual que un yen en papel.

Sin embargo, no ha sido el único. Otros gigantes como Rusia o Estados Unidos no se quieren quedar fuera y también están trabajando en sus diferentes versiones digitales de las monedas, el dólar y rublo digital.

A pequeña escala, sin embargo, encontramos ya algunos países que han emitido su propia moneda digital. Encontramos Bahamas, que emitió Sand Dollar, considerada la primera divisa electrónica propia de un país.

Por otro lado tenemos DCash, emitido por el Banco Central del Caribe Oriental, la primera moneda basada en tecnología blockchain introducida por una autoridad monetaria en el mundo.

Otros países como San Cristóbal y Nieves, Antigua y Barbuda, Santa Lucía y Granada también cuentan con una moneda digital, que no solo circula en cada país, sino que se puede usar en transacciones hacia los otros países en lo que también circula.

Desventajas del euro digital

Sin embargo, no todo es positivo y siempre que surge algo nuevo, sobre todo a este tipo de nivel, esconde una parte negativa que también hay que conocer.

Si la gente cambia sus ahorros de los bancos a las carteras digitales, la capacidad de los bancos para conceder préstamos se verá limitada. Algunos bancos cerrarán, y las pequeñas empresas que dependen de las entidades para obtener créditos tendrán que buscarlos en otra parte.

Por otro lado, destacamos la falta de privacidad y los riesgos de ciberseguridad ligados a la estructura a la que estamos expuestos

Hablamos también de posibles problemas de implementación, retos regulatorios (a nivel comercial y de los bancos centrales), competencia potencial entre bancos centrales y bancos comerciales, que podrían dar lugar a problemas geopolíticos o la velocidad de la red, ya que el sistema tecnológico del BCE no está preparado para un número ingente de conexiones.

¿Cuándo estará listo?

Actualmente, la Comisión Europea se encuentra preparando la legislación que afectará al euro digital y esperan tenerla lista a principios de 2023 para que los expertos puedan comenzar a trabajar en el prototipo a finales de ese mismo año.

Si todo marcha como lo esperado, el euro digital podría estar en circulación en 2025.

Antes de convertirse definitivamente en ley, la legislación de esta moneda digital tendrá que negociarse con los Estados miembros de la Unión Europea y el Parlamento Europeo.

El único inconveniente, Alemania: se han opuesto a la creación de la divisa digital argumentando el colapso del sistema bancario y la dificultad para dar garantías sobre la información financiera personal de los usuarios.

El director financiero de la UE, Mairead Mcguinnes, anunció que pronto se iniciará un proceso de consulta pública para confirmar una serie de cuestiones como, por ejemplo, cómo utilizarán los ciudadanos el euro digital.

Después de esta consulta se llevará a cabo una asesoría sobre el impacto que el euro digital podría tener en una potencial desestabilización del sistema financiero, ya que podría alterar de forma considerable el papel de los bancos comerciales convencionales que perderían parte de su papel principal.

Los bancos podrían sufrir una disminución de liquidez si la gente convirtiese su dinero en esa moneda digital regulada y gestionada por el BCE.

Por su parte, varios bancos europeos quieren evitar que el auge de las criptomonedas se convierta en una amenaza para sus monedas oficiales. Es decir, el BCE quiere que el euro digital complete el efectivo, no que lo reemplace.

En definitiva, el euro digital será la alternativa del BCE a las criptomonedas de una forma centralizada y sin perder el control de la misma, pero ofreciendo una solución a los que quieren tener una moneda completamente digital sin necesidad de recurrir a alternativas privadas.

Conoce cómo trabajamos en ComputerHoy.

Etiquetas: CriptomonedasUnión Europea