10 cosas que puedes hacer antes de final de año para pagar menos en la Renta 2018

Adrián Francisco Varela

A pesar de que quedan más de siete meses para que venza el plazo para presentar la declaración de la Renta del ejercicio 2018, todavía estamos a tiempo de cambiar nuestras condiciones fiscales y aprovechar alguna de las deducciones fiscales de la renta. Así, antes de que concluya el año es posible aplicar una serie de consejos que permitan optimizar nuestra declaración y aprovechar al máximo las ventajas impositivas disponibles.

Hay varios tipos de deducciones, bonificaciones y exenciones que pueden ayudar a ahorrarse hasta un máximo de 3.200 euros en la declaración de la Renta, siempre que se sigan una serie de recomendaciones. El sindicato de técnicos de Hacienda, Gestha, publica cada año un Decálogo de Consejos Fiscales, en los que se recogen las principales ventajas impositivas que se pueden aplicar.

Sin embargo, Antonio Paredes, experto tributario de Gestha, señala que "cada vez son menores las reducciones que existen para conseguir este ahorro fiscal a final de año, más allá de las básicas, que son las aportaciones a los planes de pensiones y la deducción por adquisición de vivienda habitual antes de 2013".

7 razones para volver a pagar en efectivo (y ahorrar dinero)

Además, este año hay novedades en la campaña de la Renta 2018, pero Luis del Amo, secretario técnico de la REAF del Consejo General de Economistas, precisa que no son medidas en las que se pueda influir en este momento. "Son deducciones de carácter familiar, incluidas en la Ley de Presupuestos, para el cónyuge con pareja incapacitada, para la guardería o para los hijos de familias numerosas que exceden el mínimo", aclara.

#10 — Calcular los posibles beneficios de una declaración conjunta

Una solución para ahorrarse parte de los impuestos de la próxima declaración de la Renta es la de casarse antes de fin de año y realizar una declaración conjunta. Sin embargo, Luis del Amo precisa que esta opción tiene sentido "cuando uno de los cónyuges tiene muy pocos ingresos, si no, no es interesante".

Una declaración conjunta permite acumular todos los ingresos de la unidad familiar con las mismas escalas que la tributación individual, sobre un mínimo personal aplicable de 5.550 euros anuales. Además, ofrece reducir 3.400 euros la base imponible si la pareja tiene hijos menores o dependientes a su cargo, mientras que permite recortar 2.150 euros a parejas de hecho con hijos o familias monoparentales.

#9 — Vender bienes si eres una persona mayor de 65 años

Además de los ahorros fiscales ya mencionados, los mayores de 65 años cuentan con ventajas propias, como la exención de las ganancias que hayan conseguido con la venta de su vivienda habitual. Esta ventaja cuenta con salvedades, ya que en Euskadi se limita a una sola transmisión y hasta un límite de 400.000 euros de beneficio y en Navarra solo se aplica a mayores de 70 años y dependientes, con un límite de 300.000 euros.

Los mayores de 65 años disfrutan de exenciones en los beneficios de la venta de cualquier tipo de bien, aunque con la condición de que esas ganancias, hasta un máximo de 240.000 euros, se destinen a generar una renta vitalicia en menos de 6 meses. Luis del Amo señala que esta es una medida en la que se puede reducir de forma significativa la factura fiscal, precisamente por que se convierten las ganancias en una renta vitalicia.

#8 – Si has vendido tu vivienda deberías hacer cuentas

Quienes hayan vendido o estén pensando en vender su casa antes de 2019, deben tener en cuenta que las ganancias obtenidas en esa transacción tributarán entre el 19 y el 23%. Este porcentaje varía en las comunidades autónomas sujetas a derecho foral, como Euskadi, donde el porcentaje oscila entre el 20 y el 25%, y Navarra, entre el 19% y el 25%.

Además, Gestha recuerda que, si se reinvierte todo o parte del pago recibido por la venta de la vivienda habitual en otra casa que cumpla la misma función, se puede neutralizar el pago de impuestos por las plusvalías de la venta.

#7 – No amortizar tu hipoteca si compraste una vivienda antes de 2013

En la compra de la vivienda habitual se puede deducir hasta el 15% de lo invertido en la operación, con un límite de 9.040 euros. Además, el experto tributario de Gestha, Antonio Paredes, destaca que esta deducción "desapareció como tal en 2013, pero continúa en el plano transitorio para quienes compraron su vivienda antes de 2012 y la han seguido pagando durante estos años".

Por su parte, el secretario técnico de la REAF del Consejo General de Economistas, Luis del Amo, recomienda que "si tenemos un préstamo hipotecario y no hemos llegado a amortizar los 9.040 euros este año, haciendo un cálculo podemos comprobar si nos interesa amortizar ya que ayuda a rebajar un poco".

Las condiciones son ligeramente diferentes para los residentes en las comunidades de régimen foral, que pueden deducirse la compra de viviendas aunque la operación se realizase más tarde de 2013. Además, Euskadi se ofrece una deducción general del 18% con un límite de 1.530 euros, que es del 23% hasta un máximo de 1.955 euros para familias numerosas y jóvenes, mientras que en Navarra la deducción se sitúa en el 15% hasta una base de 7.000 euros anuales en la declaración individual o de 15.000 euros en la conjunta.

Antonio Paredes destaca que es importante prestar atención a las deducciones autonómicas en este terreno, como la del alquiler de vivienda o a las obras de acondicionamiento de viviendas con personas con discapacidad. "Sí hay ciertas variaciones entre comunidades, que tienen un margen a la hora de subir o bajar su tramo del 50%, y las deducciones que se aprueban son variadas, aunque muchas son similares entre sí".

#6 — Estudiar si te compensa un Plan de Ahorro 5

Estos planes de ahorro a largo plazo tienen dos formatos, como cuenta individual de ahorro o de seguro individual, pero en ambos casos la inversión por aportación está limitada a 5.000 euros anuales y solo pueden hacerse efectivos en forma de capital. Además, es necesaria una permanencia mínima de 5 años desde la primera aportación para aplicar una exención de sus rendimientos positivos.

Estos planes están pensados para inversores a largo plazo que huyan del riesgo, pero a cambio de ofrecer muy bajas rentabilidades. Luis del Amo afirma que estos planes "siguen vigentes, pero si se respetan los límites de 5.000 euros al año y el periodo de 5 años, la ventaja fiscal que tiene es que, cuando se recupere el dinero, no se paga por la rentabilidad". En este caso, asegura, "con los tipos tan bajos, la remuneración es pequeña y, por tanto, la ventaja fiscal es pequeña".

Para ilustrarlo, pone un ejemplo: "si meto 2.000 euros cada año durante 5 años en un depósito, acumulo 10.000 euros y al final me remuneran con 100 euros, bien está que no pague por esos 100 euros, pero me estaría ahorrando apenas 19 euros". Antonio Paredes coincide con este punto de vista y afirma que "estos planes se han usado muy poco" por el bajo nivel de tipos, además de que su objetivo es exclusivamente fomentar el ahorro a largo plazo.

#5 – Si eres un trabajador desplazado puedes tener ventajas fiscales

La exención para trabajadores desplazados al extranjero es la más elevada en cuanto al límite máximo exento de tributación y puede puede alcanzar hasta 60.100 euros anuales. Eso sí, para acogerse a este incentivo es necesario que el trabajador se encuentre desplazado menos de seis meses, que el país en el que realice su actividad cuente con un impuesto equivalente al IRPF y no esté considerado paraíso fiscal.

Antonio Paredes destaca que esta exención es solo "para trabajadores con desplazamientos temporales, porque si están fuera de España más de 183 días al año, lo normal será que adquieran la condición de residente en el otro país y tributen allí". El experto tributario de Gestha señala que hay otra excepción, lo que denomina "exportación de servicios", que necesita de incentivos.

En este caso, como sucede con los temporeros que acuden varios meses a la vendimia en Francia o los ingenieros españoles que asesoran a empresas extranjeras fuera de España, "en la medida que el trabajo se realiza para una empresa extranjera y el beneficio de ese trabajo es para la empresa extranjera, sus percepciones estarían exentas en España hasta un límite de 60.000 euros".

#4 – Realizar donaciones a ONGs o pagar cuotas sindicales, de colegios profesionales o de partidos políticos

Uno de los ahorros fiscales más comunes es el que se refiere a los gastos filantrópicos, asociativos o de participación política. Así, es posible desgravar las donaciones a ONG, concretamente un 75% de los primeros 150 euros donados y un 30% de las cantidades que sobrepasen esta cifra, aunque a partir del tercer año de donaciones este porcentaje se eleva al 35%.

Respecto a las donaciones a ONG, Luis del Amo señala que tiene sentido recurrir a ellas "solo si se quiere ayudar, porque en todo caso se desprenderá del dinero, aunque se deduzca el 75%, el 25% restante lo va a aportar. No es un recurso para pagar menos, es un incentivo al mecenazgo y es especialmente importante es que sean recurrentes, porque se eleva el porcentaje de la desgravación".

Además de las donaciones, también pueden desgravarse los gastos de defensa jurídica contra el empleador, hasta un límite de 300 euros, y las cuotas sindicales o de los colegios profesionales de inscripción obligatoria, en este caso hasta 500 euros. Mientras, las cuotas de afiliación y aportaciones a los partidos políticos cuentan con una deducción del 20% hasta un límite de 600 euros.

#3 – Hacer cuentas para saber si puedes compensar pérdidas de inversión con ganancias patrimoniales

En este caso, aquellos que inviertan en Bolsa pueden compensar sus pérdidas en fondos de inversión, acciones o derivados financieros con las ganancias patrimoniales, integrándose y compensándose en la base imponible del ahorro. El porcentaje límite de compensación se ha fijado en 2018 para el 25%, tras varios años de subidas progresivas.

Antonio Paredes, de Gestha, señala que "las personas que han tenido pérdidas patrimoniales, ya sea venta de acciones y otros tipos de valores o incluso de inmuebles, digamos que tienen un crédito fiscal para compensar en el año que se producen las pérdidas y en los cuatro años siguientes, por lo que si tenemos una pérdida este año o alguno de los anteriores, podemos compensar con un beneficio de algún otro tipo".

Luis del Amo destaca que si alguien "si alguien, por ejemplo, ha transmitido un inmueble con ganancias patrimoniales y tiene unas acciones con pérdidas, las puede vender y reduce la factura fiscal por la ganancia recibida, aunque no puede durante un periodo de tiempo (2 meses) volver a comprar las mismas acciones que vendió en pérdida".

El secretario técnico de la REAF destaca que también hay "una compensación limitada entre los rendimientos de capital mobiliario, que serían fundamentalmente intereses y dividendos, y las ganancias o pérdidas patrimoniales, en este caso no es como entre ganancias y pérdidas, que la compensación es total, si no que aquí es limitada al 15%, por eso es menos interesante".

#2 – Convertirse en business angels

Como medida para favorecer la inversión en emprendimiento y creación de nuevas sociedades, en 2013 se aprobó esta exención, que permite deducirse un 20% de la cuota estatal del IRPF de la inversión realizada al suscribir las acciones o participaciones en la empresa en la que se invierte. Todo ello, sobre una base máxima de deducción de 50.000 euros anuales sobre una sola participación.

Para ello, la participación que recibe la exención debe permanecer al menos tres años en el capital de la nueva sociedad y no debe superar el 40% de su capital, que además no debe tener más de 400.000 euros en fondos propios. Esta ventaja se extiende también al cónyuge y familiares hasta el segundo grado del inversor y es complementaria a otros ahorros fiscales similares establecidos por 11 comunidades autónomas y la provincia de Vizcaya.

El secretario técnico de la REAF considera que "el incentivo es muy bueno, lo que pasa es que tiene unas condiciones muy determinadas en el perfil del inversor, aunque tampoco es que se esté utilizando mucho". Antonio del Amo lo atribuye a que el tipo de inversor que apuesta por startups suele estar interesado en tomar el control de la empresa en la que invierte y eso contraviene los requisitos para business angels.

Antonio Paredes también considera que se ofrece "un beneficio relevante, con una reducción del 20%, que es una cantidad importante", mucho más importante que otros incentivos a inversores. Además asegura que proporciona un apoyo necesario a los emprendedores, ya que con esta exención señala que se facilita que su entorno invierta en su proyecto.

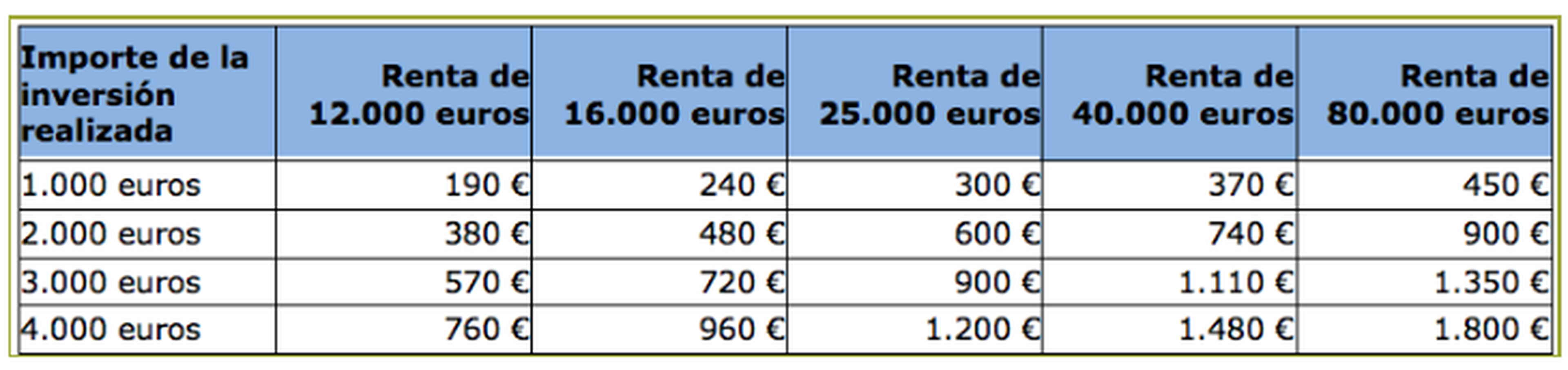

#1 — Realizar aportaciones a planes de pensiones

Según se acerca el fin de año, los bancos y otras entidades financieras refuerzan su publicidad sobre planes de pensiones o planes de previsión asegurados, ya sea para abrir uno o para que se realicen aportaciones a uno ya contratado. El gancho de estas campañas suele centrarse en el ahorro fiscal que se puede obtener en la próxima declaración de la Renta, sobre un límite de 8.000 euros o el 30% de los rendimientos del trabajo.

Luis del Amo, secretario técnico del REAF del Consejo General de Economistas, señala que esta deducción es "una de las más utilizadas, y es especialmente interesante para aquellos que pueden aportar el máximo de 8.000 euros, que se van a ahorrar el marginal máximo que se les aplica y, dependiendo de la comunidad, puede suponer un ahorro de casi 4.000 euros".

En la misma línea, Antonio Paredes, experto tributario de Gestha, destaca que este tipo de exención "tiene sus limitaciones pero es bastante utilizada, aunque el mayor beneficio lo tienen las personas con mayor nivel de renta, porque la tarifa del impuesto es progresiva". Sin embargo, recalca que en este caso no se elude la tributación, sino que se difiere hasta la jubilación.

"Las personas que tienen ingresos elevados, por encima de 60.000 euros, eliminan esos 5.000 euros del tramo último de su gravamen, en un 40 y pico por ciento de tributación, entonces cuando se jubilan sí tienen que tributar por esos mismos 5.000 euros, pero estarán cobrando ya unas pensiones más reducidas, de un tipo que ronda el 20 y pico por ciento y les resulta más ventajoso", explica Antonio Paredes.

Conoce cómo trabajamos en Computerhoy.